佰亿配资 别只盯着电网设备! 这三个板块才是2026年真正的“潜力股”

最近后台问得最多的,就是“电网设备涨这么猛,我还能不能上车?”“有没有其他能跟电网媲美的板块?”

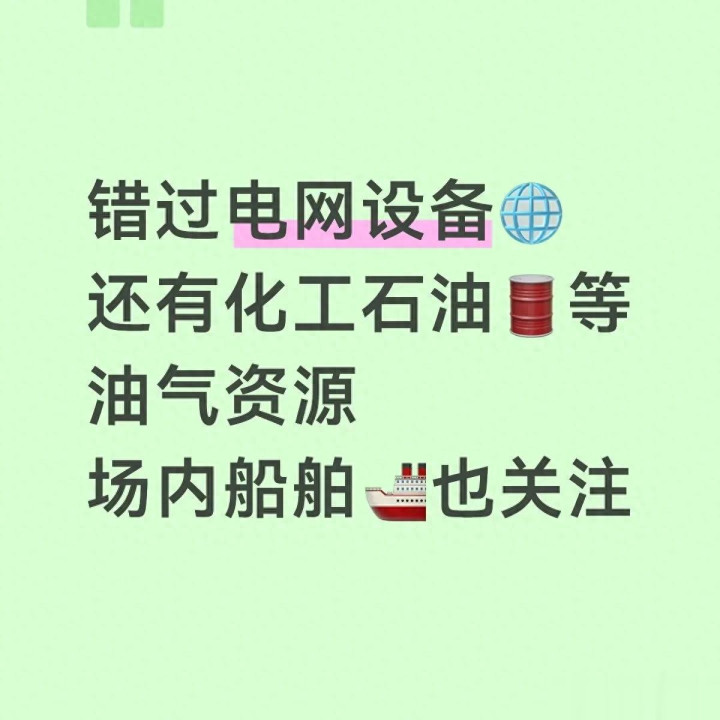

说实话,电网设备这波行情确实猛,但再猛的风口也有吹完的时候。与其在高位追涨,不如把眼光放远一点,看看那些被市场忽略,但逻辑同样硬的板块。今天咱们就不聊数据,纯用大白话,把电网设备、化工石油、油气资源和场内船舶这几个板块的核心逻辑扒透,告诉你哪些是真机会,哪些是假陷阱。

一、电网设备:不是不能买,而是要“挑着买”

先说说大家最关心的电网设备。这波行情的核心逻辑,说白了就是“政策砸钱+国产替代+出海抢单”。

国家电网刚官宣“十五五”期间要砸4万亿搞电网升级,2026年单年就投5000亿,钱都砸在特高压、智能电网、储能配套这些地方。这不是画饼,是真金白银的订单,企业业绩有实打实的支撑。

再看国产替代,以前咱们的核心设备还得靠进口,现在特高压、智能电表这些技术已经走到世界前列,关键部件全是自己造,成本低、交付快,海外订单抢到手软。北美缺变压器,欧洲要升级电网,咱们的设备性价比高,自然成了香饽饽。

但这里有个坑:不是所有电网设备企业都能吃肉。真正能赚钱的,是那些手里有核心技术、能拿到大订单的龙头。那些只靠概念炒作,没业绩支撑的小公司,最后大概率是一地鸡毛。

所以,电网设备不是不能买,而是要“挑着买”。买龙头,买有订单、有业绩的,别碰那些只会讲故事的。

二、化工石油:周期反转,别再当“加工商”

再看化工石油。很多人对这个板块的印象还停留在“高污染、强周期”,但现在情况变了。

这几年行业一直在“去产能、调结构”,以前那种盲目扩产的时代过去了,现在讲究的是“油转化”“油转特”,把过剩的油品产能,转成高附加值的化工原料。简单说,就是从“卖油”变成“卖材料”,利润空间一下子就打开了。

更关键的是,行业已经走完了4年的下行周期,现在正处在“盈利修复+估值抬升”的阶段。欧洲、日韩都在关停化工产能,咱们的产能反而在优化升级,全球竞争力越来越强。

但这里有个核心问题:化工石油是强周期行业,业绩跟着行业景气度走,不是每年稳定增长。前几年行业差的时候,企业亏得一塌糊涂;现在行业好了,业绩自然跟着涨。

所以,投资化工石油,不能再用“成长股”的思路,得用“周期股”的思路。低买高卖,别想着长期持有,赚一波就走。

三、油气资源:地缘博弈下的“硬资产”

油气资源这个板块,最近波动特别大,很多人看不懂。其实核心逻辑就一个:地缘政治。

中东局势紧张、美国制裁产油国、OPEC+减产保价,每一件事都在影响全球油气供应。油气是刚需,供应一紧张,价格自然就涨。而且现在各国都在搞能源安全,把油气储备当成战略重点,需求只会越来越刚性。

但这里有个风险:油气价格波动太大,受地缘政治影响太深。今天中东打起来,油价涨一波;明天美国松制裁,油价又跌回去。普通投资者很难踩准节奏。

所以,油气资源更适合作为“资产配置”的一部分,而不是短期炒作的标的。长期看,油气还是硬资产,但短期波动大,得有足够的耐心。

四、场内船舶:分化加剧,别被“航运热”冲昏头

最后说说场内船舶。很多人觉得航运是“周期之王”,但2026年的航运市场,跟以前不一样了。

集装箱航运的黄金时代已经过去了,运力过剩、运价下跌,企业利润大幅缩水。但油轮、干散货航运的情况又不一样。原油进口需求增长,老旧船淘汰,供给偏紧,运价反而在往上走。

所以,场内船舶板块是“分化加剧”,不是所有船都能赚钱。集装箱船压力大,油轮、干散货船反而有机会。

投资场内船舶,得看细分赛道,别被“航运热”冲昏头。买对了赛道,吃肉;买错了,喝汤都难。

总结:别只盯着一个板块,要学会“组合拳”

最后总结一下:

• 电网设备:政策托底,业绩有支撑,但要挑龙头,别追高。

• 化工石油:周期反转,从“卖油”到“卖材料”,适合低吸高抛。

• 油气资源:地缘博弈下的硬资产,适合资产配置,不适合短期炒作。

• 场内船舶:分化加剧,油轮、干散货有机会,集装箱船要谨慎。

投资不是赌博,别只盯着一个板块猛冲。学会“组合拳”,把鸡蛋放在不同的篮子里,才能在市场里活得更久。

声明:个人观点,仅供参考,不构成任何投资建议,投资有风险,入市需谨慎。

淘配网提示:文章来自网络,不代表本站观点。